https://valor.globo.com/financas – 21/07/2021

Por Juliana Schincariol — Do Rio

Mudanças no mercado serão percebidas já na primeira fase do projeto, diz Susep.

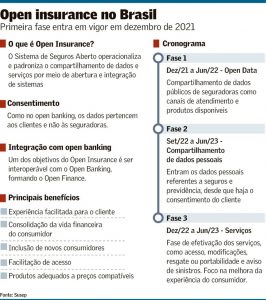

O open insurance já tem data para começar no Brasil. A primeira fase do sistema de compartilhamento de dados da indústria de seguros entrará em vigor no dia 15 de dezembro. A previsão é que as três etapas previstas do projeto sejam implementadas até junho de 2023. No entanto, o consumidor deverá começar a perceber mudanças no mercado antes disso.

A Superintendência de Seguros Privados (Susep) publica nesta quarta-feira as normas do projeto, que estabelecem condições para permitir que o consumidor acesse e compartilhe seus dados, quando desejar, com outras seguradoras ou com terceiros – numa lógica parecida com a do open banking para as instituições financeiras.

Os projetos dos segmentos de seguros, bancos e investimentos formam o que se chama de “open finance”, ou sistema financeiro aberto. Em todos os casos, o objetivo é permitir que o consumidor tenha acesso a uma oferta maior de produtos a preços competitivos.

“O open finance possibilita que pessoas que hoje não são bancarizadas tenham acesso a serviços. As fintechs conseguem dar acesso a não bancarizados e serão a grande porta de entrada para que produtos de seguros cheguem nessas pessoas”, disse ao Valor Eduardo Fraga, diretor da Susep.

A maior abertura e a possibilidade de se usar um meio de pagamento como o Pix criam uma grande oportunidade para seguros e previdência. Hoje, o uso do boleto bancário – que tem um custo de R$ 3 para as empresas – inviabiliza a oferta de um seguro com preço de R$ 5. A Susep aposta que inúmeras facilidades poderão surgir para os consumidores a partir da entrada de produtos no novo modelo. Uma das novidades será a consolidação da vida financeira do consumidor.

O projeto de open banking, capitaneado pelo Banco Central (BC), já prevê, em sua fase 4, a entrada de segmentos como seguros, previdência e investimentos geridos pelas instituições financeiras. As maiores seguradoras do país fazem parte de conglomerados bancários. Porém, como nem todas as empresas do setor distribuem produtos por meio dos bancos, a Susep ficou responsável pela regulamentação.

Na primeira fase do open insurance, serão compartilhados todos os dados públicos de seguradoras, como canais de atendimento e produtos disponíveis, da mesma forma que ocorreu com o open banking. A inclusão dessas informações também será em etapas, com conclusão prevista para junho de 2022. A ideia da Susep é iniciar com os produtos mais sensíveis às pessoas físicas. Esse é o caso de seguros de automóveis, residenciais, de pessoas, previdência e capitalização.

“Já na primeira, fase poderão ser elaboradas soluções para comparação de produtos”, disse Fraga. Hoje, o consumidor que demanda informações sobre determinado seguro precisa entrar em contato com todas as empresas. “O open finance faz com que bancos e seguradoras abram suas informações de forma padronizada. Desenvolvedores de aplicativos e soluções, empresas de tecnologia e até uma pessoa em casa poderá programar aplicativos que consomem informações de seguros para mostrá-las de forma amigável aos consumidores”, completou.

A segunda etapa está prevista para setembro de 2022, quando serão compartilhados dados de pessoas referentes a seguros e previdência. Inicialmente, serão incluídos dados cadastrais de pessoas sobre seguros de todos os ramos que já fazem parte do Sistema de Registro de Operações (SRO). “Há uma integração muito grande com o SRO. Afinal de contas, os dados já estão sendo registrados pelas sociedades seguradoras. Quando isso acontece, os dados estão prontos. Vamos seguir a agenda SRO para inclusão dos dados.”

Essa fase já depende do consentimento do consumidor para a abertura das informações, e esse consentimento poderá ser revogado a qualquer momento. Nessa etapa, será possível compartilhar o histórico bancário ou do uso de seguros com outras seguradoras. De posse de informações como a frequência com que o cliente abastece o carro ou o pagamento de aluguel será possível ofertar produtos personalizados.

Os serviços serão compartilhados dentro do ecossistema na terceira fase do open insurance, prevista para dezembro de 2022. Será criada a figura da “sociedade iniciadora de serviço de seguro” – fintechs, insurtechs ou até varejistas que se credenciarem para isso. Por meio desses agentes, será possível se conectar aos dados da seguradora e fazer, por exemplo, a portabilidade de um contrato.

“Assim como o open banking, com o open insurance quem ganha é o cliente final”, afirma Firmino Freitas, um dos fundadores da insurtech Darwin, que recentemente recebeu um aporte de R$ 11 milhões. A empresa espera a publicação do edital da segunda turma do sandbox regulatório e pretende participar da seleção. Na consulta pública aberta sobre o assunto, sugeriu-se que uma das condições de participação é que essas empresas estejam preparadas para se plugarem ao open insurance, mas ainda não há definição a respeito.

O compartilhamento de dados terá uma interface bastante significativa com a lei geral de proteção de dados (LGPD), na visão do ministro do Superior Tribunal de Justiça (STJ) Antonio Saldanha Palheiro. Ele argumenta que, apesar de tudo depender do consentimento do consumidor, sem ele não haverá acesso aos benefícios. “Os critérios e formas como os dados serão tratados precisam de muita atenção para não interferirem no aspecto integral que a LGPD pretende”, afirmou o ministro, que também é coordenador acadêmico da FGV Conhecimento.

De acordo com a Susep, o ambiente é seguro. Os normativos visam o desenvolvimento do setor, garantindo ao consumidor mais segurança e controle no acesso aos seus dados, ampliando a interoperabilidade no mercado de seguros e a oferta de produtos.

O adiamento da segunda fase do open banking pelo BC não tem impacto no projeto de seguros, disse Fraga, da Susep. “Estamos muito integrados com o BC e mantemos as conversas sobre prazos e implementação. Nesse ponto, não haverá problema porque os dois órgãos estão trabalhando de forma coordenada.”